火災保険の補償内容を理解する①

今回から「事故・災害リスク」を転嫁、低減する手段として用いられる「保険」についてお話ししていきます。まずは、大家さんとしては必要不可欠な「火災保険」について触れていくことにします。

火災保険の必要性について

「火災」による損害などを補償する火災保険。では、火事はどれぐらいの頻度で起こるものだと思いますか?

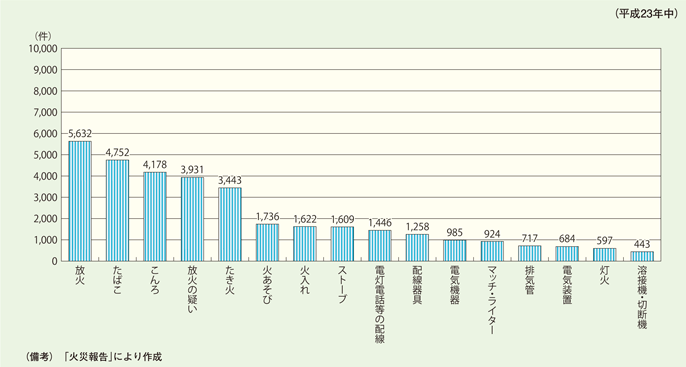

総務省消防庁の平成24年版消防白書によると、平成23年中の出火件数は50,006件(1日あたりの平均137件)でした。この出火件数と同じぐらいで水準なのが、1年間に起こる交通事故のうち死亡事故と重傷事故(「重傷」とは、交通事故によって負傷し、1箇月(30日)以上の治療を要する場合をいいます)の合計件数(平成24年中で48,747件)です。

印象としていかがでしょうか? 思っていたより多いでしょうか? 少ないでしょうか?

出火件数50,006件の内、建物火災が26,795件(全体の53.6%)。出火の原因は、15年連続で「放火」が第1位。第4位の「放火の疑い」も合わせると出火原因の20%近くが放火関連となっています。

出典:総務省消防庁「平成24年度版 消防白書」

放火のように加害者が特定できない場合は、損害賠償請求することは不可能です。

また、民法709条(不法行為による損害賠償)には「故意又は過失によって他人の権利又は法律上保護される利益を侵害した者は、これによって生じた損害を賠償する責任を負う」とあります。しかし、「失火の責任に関する法律」(民法709条ノ規程ハ失火ノ場合ニハ之を適用セズ・抜粋)では、火事によって他人に損害を与えた場合は、「重大な過失(※)」がない限り、 賠償責任を負わないものとされています。つまり、近隣から延焼しても、火元に重大な過失がない限り、火元から賠償を受けることができないということです。

でも入居者がいる限り、修繕は待ったなしです。大家さんとしては、火事のような不測の事態が起きた際に、資金繰りに窮することのないように、火災保険や地震保険で上手に活用することが必要になってきます。

(※)「重大な過失」の事例

・主婦が天ぷら油を入れた鍋をガスコンロに加熱したまま、その場所を離れて洗濯物を干している間に、火が油に引火。アパートが全焼。

・電気ストーブに点火し、布団を敷いて横になったところ眠ってしまい、 布団に火が燃え移り、同じアパートの別室に延焼。

火災保険の補償内容

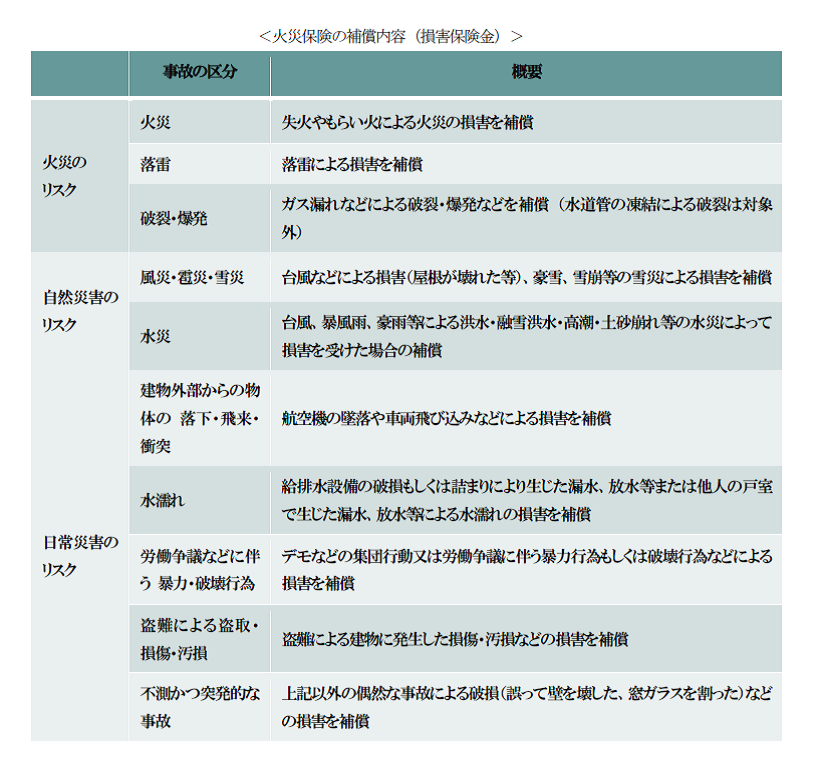

火災保険と言うと文字どおり、「火災」による被害を補償するというイメージが強いかと思います。実は、加入する火災保険の補償内容によって変わりますが、火災以外にもここのところ頻発している風災(台風、竜巻被害、暴風等)、水災(台風、暴風雨、豪雨等による洪水等)といった自然災害や漏水等のよる水濡れ、突発的な事故等により建物に発生した損害についても補償されます。支払い対象となる主な災害、事故とその概要は、以下の表のとおりです。

上記の表にある「自然災害のリスク」と「日常災害のリスク」の事故の区分に記載されているもの(補償対象となる事故の種類)については、保険会社の取り扱い規定によりますが、一部だけを補償対象とすることもできます。

例えば、物件の所在地の近くに氾濫する可能性がある河川がなく、土砂崩れの危険性もない地域であれば、水災に対する補償は不要かもしれません。まずは、国土交通省のハザードマップポータルサイト等から物件の所在地が属する地域のハザードマップを確認してみるとよいでしょう。

今回は以上です。次回は、実際の事故事例などに触れながら、火災保険の補償内容について深堀りしていきたいと思います。